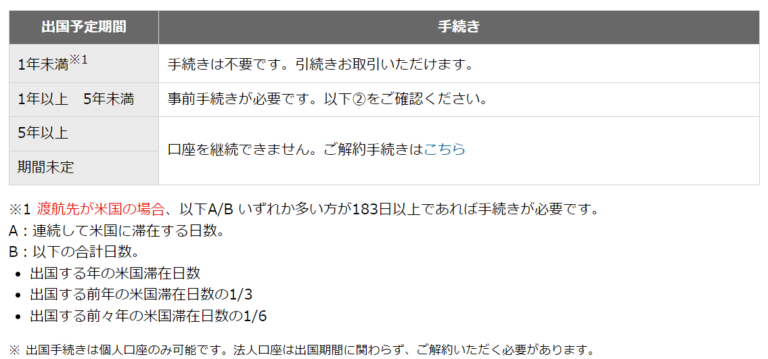

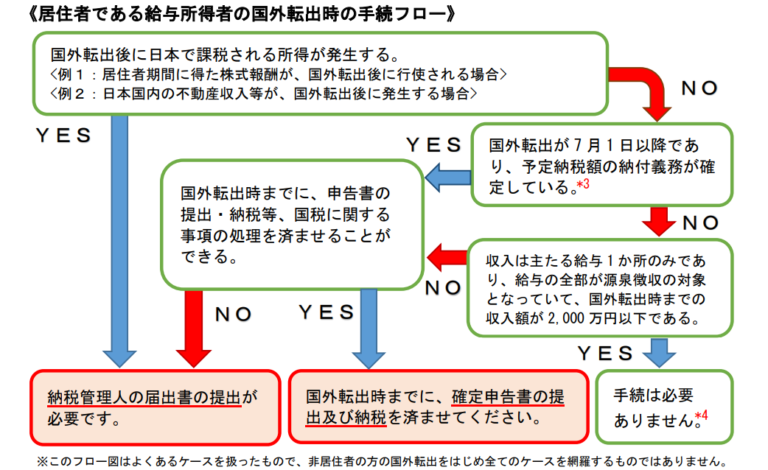

海外移住前の準備・手続き・やることまとめ!銀行・証券・保険・クレジットカード・税金を解説

経験豊富な専門家による無料オンラインセミナー開催中!

経験豊富な専門家による無料オンラインセミナー開催中!

サポートの実施までは簡単4ステップ。まずは以下のフォームからお客様の状況をお知らせください。

お問い合わせ

内容確認

お見積り

サポートの実施

お支払い

お客様の状況をお伺いし、おひとりおひとりに合わせたサポートを提供しております。

まずは以下のフォームよりお客様のお困りの状況をお知らせください。

弊社の専門スタッフが内容を確認して必要なサポートをお見積り・ご提案いたします。

※提出される資料の充実度や、商品の内容により追加で費用がかかる場合がございます

LINEでのお問い合わせも可能です!

下記のボタンから「友だち追加」して、お問い合わせください。

香港に銀行口座や保険契約を持つ日本人は少なくありません。しかし、万が一のことが起きた場合、日本の遺産分割協議書を香港の銀行に持っていっても、口座...

日本在住で海外企業から仕事をもらっているけれど、海外の企業から支払われた報酬にも税金がかかるか気になっていませんか。海外企業から支払われた報酬に...

「海外に住んでいた親が亡くなったが、どこにどのような財産があるのか全く分からない…」 「海外の銀行口座や不動産の相続手続きは、何から手をつければ...