海外在住者の税金事情|日本非居住者は確定申告が必要?海外移住フリーランスなど実例を交えて解説

海外へ転居する方、海外に住んでいる方にとって、お金のこと、とくに税金のことは複雑で悩ましい問題ではないでしょうか。

「海外転勤になったけれど、そういえば日本での確定申告ってどうなるんだろう?」

「アフィリエイト収入やクラウドソーシングサイトでの副業収入があるけれど、これって確定申告が必要?」

確定申告が必要だとしても、海外に住んでいたら手続きにも困ってしまいます。

海外在住の場合、日本での確定申告の要・不要は「非居住者」に該当するかがひとつのポイントです。この記事では日本で確定申告が必要なケースと、手続きの方法について説明します。

非居住者を簡単に説明すると、「1年以上海外に住んでいる方」です。

国税庁は居住者を以下のように定め、非居住者は「居住者以外の個人」と定義しています。

居住者とは次のどちらかに該当する個人

- 国内に住所がある

- 国内に現在まで引き続き1年以上居所を有する

住所は「その人が生活の中心とする場所」、居所は「生活の本拠ではないが、現実に居住している場所」です。

参照:No.2875 居住者と非居住者の区分|国税庁

また、同じく国税庁のサイトには次の記載があるため、海外移住者や仕事で1年以上海外に暮らす場合は非居住者に該当する可能性が高いでしょう。

給与所得者が1年以上の予定で海外の支店などに転勤すると、一般的には日本国内に住所を有しない者と推定され、所得税法上の非居住者となります。

引用:No.1936 海外勤務中に株式を譲渡した場合|国税庁

なお、あらかじめ1年以上の滞在予定で出国した方は出国時から非居住者として取り扱われます。

居住者の場合は国内外で生じたすべての所得が課税対象です。一方で非居住者の場合、日本の所得税の課税対象となるのは日本で生じた所得に限定されます。

非居住者でも確定申告が必要なケース

非居住者は日本で所得が発生した場合に確定申告が必要です。では具体的にどんな所得が該当するのでしょうか。

代表的なものは次の3つです。

- 国内の資産を譲渡したことによって生じた所得

- 国内の不動産を貸し付けて受け取った対価

- 恒久的施設に帰属する所得

上記のような所得を「国内源泉所得」といい、国税庁のサイトでは15種類が例としてあがっています。具体的に見ていきましょう。

日本国内で生じた所得(国内源泉所得)がある場合

国内源泉所得とは、日本国内で稼得した所得のことです。

たとえば海外移住した方や海外在住の方が日本にある持ち家を売却して得た所得や、日本に所有しているマンションやアパートを他人に賃貸して得た賃料収入などは国内源泉所得に該当し、確定申告が必要です。

ただし日本国内で得た所得といっても、源泉分離課税となるものは除外されます。

源泉分離課税とは、お金を受け取る際に一定の税率で所得税が差し引かれて(源泉徴収)、納税が完了するものです。身近な例では銀行の預金利息が当てはまります。

ですから日本の銀行口座に残高があって利息がついたとしても、利息に対する税金は源泉徴収で納税済みとなるため、あらためて確定申告する必要はありません。

アフィリエイト収入や副業収入がある場合はどうなる?

海外移住者がブログ運営によるアフィリエイト収入や、日本のクラウドソーシングサイトを使った副業収入などがある場合はどうなるのでしょうか。

ここでのポイントは「恒久的施設」の有無です。

恒久的施設とはPE(Permanent Establishment)ともいい、「事業の管理をおこなう一定の場所(事務所など)」を指します。

アフィリエイトブログの執筆や、クラウドソーシングサイトを通じてのライター業務などは、基本的にPCさえあれば事務所やオフィスを構えなくてもおこなえる仕事です。

確定申告の対象となるのは「恒久的施設に帰属する所得」でしたから、海外移住者が海外の自宅でブログ執筆やクラウドソーシングでの副業をおこなう場合には、日本で確定申告する必要はありません。お住まいの国の税制に従って申告・納税するケースが一般的です。

クラウドソーシングサイトで仕事を受注するとき、あなたが非居住者であることを発注者が知らなければ、報酬から源泉徴収される可能性があります。この場合、源泉徴収によって日本に税金を納め、居住国でも納税が発生する「二重課税」となるかもしれません。「外国税額控除」の適用ができないか確認しましょう。

\海外の金融に関するお困りごと解決は/

海外移住者・非居住者が確定申告する方法

海外移住者・海外居住者が日本で確定申告する場合、居住者とは異なる手続きを踏む必要があります。

まず、居住者であれば利用できるe-Tax(電子申告)が、非居住者の場合は基本的には利用できません。代理人である「納税管理人」を立てて、申告・納税をおこなってもらいます。

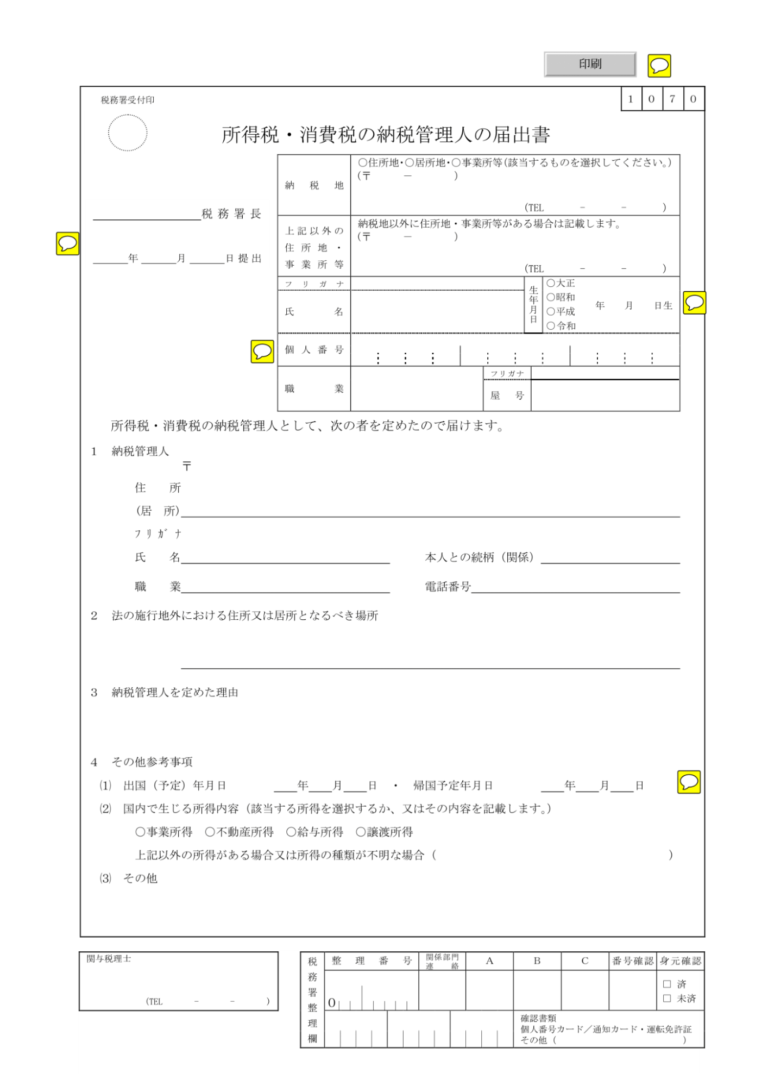

納税管理人とは

納税管理人は、本人に代わって確定申告書を税務署に提出し、税金を納める役割を担います。法人・個人のどちらでもかまいません。また家族や親戚、友人など身近な関係の人でなくてもよく、税理士に依頼することも可能です。また納税管理人を税理士(法人)とした場合にはe-Taxで確定申告をおこなえます。

なお納税管理人の届出はe-Taxで届出書を作成し、納税管理人を決定したときまたは出国の日までに提出します。

届出書の記入についてポイントを簡単に説明すると、

- 納税地…出国前の住所

- 税務署長欄…管轄の税務署を記入

- 納税地…出国前の住所

- 税務署長欄…管轄の税務署を記入

納税管理人を定めるタイミングと確定申告の方法

納税管理人の指定が出国前なのか出国後なのかによって、確定申告の方法が異なります。また海外に住みはじめて2年目以降の方の確定申告についても説明します。

1. 出国前に納税管理人を指定した場合

出国する前に納税管理人を指定した場合は、出国した翌年の2月16日から3月15日までのあいだに、納税管理人に確定申告・納税してもらいます。確定申告の対象となる所得は次の2つの合計です。

- 出国する年の1月1日から出国日までに生じたすべての所得

- 出国した日の翌日から、その年の12月31日までに生じた国内源泉所得

2. 納税管理人を指定せず出国する場合

出国前に納税管理人を指定しない場合は、出国の日までに確定申告(準確定申告)をする必要があります。

しかし出国してから(非居住者となってから)国内源泉所得が生じる場合には、出国前に準確定申告をしたとしても確定申告しなければいけません。

居住者である期間に生じたすべての所得・非居住者になってから生じた国内源泉所得について、納税管理人を指定するなどして翌年2月16日から3月15日までのあいだに確定申告をおこないます。

どちらにしても納税管理人を指定するのなら、出国前に指定していったほうが楽だといえるでしょう。

3. 海外に勤務(在住)して2年目以降の場合

海外勤務・海外在住が2年目以降になる方で国内源泉所得があり、なおかつその所得額が基礎控除額を超える場合は、翌年2月16日から3月15日までのあいだに原則として確定申告が必要です。納税管理人を通じておこないましょう。

まとめ

海外在住者の確定申告については次の2点がポイントです。

- 非居住者に該当するかどうか

- 国内源泉所得があるかどうか

また確定申告が必要な場合は「納税管理人」という代理人を立てて確定申告をおこないます。個人・法人のどちらも指定できますが、プロである税理士への依頼がもっとも安心でしょう。準確定申告の手間が省けるため、できれば出国前に指定しておくことをおすすめします。

駐在される場合は、一般的に海外の税金を会社が負担するという事も多い様ですが、日本の資産の売却などは、さすがに自己責任と言われる事でしょう。

また海外移住される方の中には税金の負担を気にして税率の低い国に動かれる方もいらっしゃるでしょう。どちらにしても日本国内源泉(日本国内で発生した所得)に関しては納税の義務がございますので、変なレッテルを貼られない様に注意しておきましょう。

\海外の金融に関するお困りごと解決は/

経験豊富な専門家による無料オンラインセミナー開催中!

の解約・払い戻し完全ガイド|日本帰国・海外移住者が知るべき手続きと最新情報.png)